「そんなに使ってないはずなんだけど、貯金額が増えないな・・・」そう思っていた私が無料版のマネーフォワードMEで家計管理を始めた結果、夫が300万円浪費していることが発覚!

マネーフォワードMEで銀行・クレジットカードの連携をして見えてきたのは、ATMでの引き出し履歴の山・・・

なんじゃこりぁぁぁぁ!!!!笑

実はこれ、あなたの家でも起きているかもしれません、

この記事では三人子育て主婦の私が気づかなかった家計管理の盲点と、無料版マネーフォワードMEを使った解決法

- どうやって見える化したか

- 無駄な支出を発見した具体的な方法

- 連携の設定や活用法

を体験談を交えてリアルにお届けします。

あなたの家計管理のお役に立てたら嬉しいです。

数字と感情は分けて考えるのが鉄則!

無料版でも浪費を発見!?マネーフォワードMEで家計の見える化

結論:無料のマネーフォワードMEでも充分に家計の見える化ができます

私は無料版のマネーフォワードMEを導入してから、5つのことが劇的に変わりました。

- レシートをすぐに読み込んで、家計簿に反映するようになった

- 銀行とカード連携で入力の手間がゼロになった

- グラフで支出の比率を視覚的に見れるようになった

- 家計の見直しができるようになった

- 夫の浪費を止めることができた

無料版でもここまで使える!家計管理アプリのリアル

マネーフォワードMEを導入してから、手動の作業は現金購入したレシート入力のみになり、今まで家計簿にあてていた時間が導入後は半分以下に減少!

専業主婦や共働きに関係なく、ラクに家計管理ができる「仕組み」がマネーフォワードMEにはあります。

まずは無料版からスタートしてみてほしい!

マネーフォワードMEを使って気づいた!我が家の浪費の正体

「貯金が増えないなー」なんて思いつつも家事・育児・仕事と大忙しで家計管理は後回し…

そんな日々の中で無料版のマネーフォワードMEを使って分かったことはこの2つ。

- 固定費も変動費もしっかりと節約できていたこと

- 夫が隠れてATMで貯金を毎日のように引き出していたこと

信じてたのに…家計簿アプリで夫の浪費が発覚!

平日休みが多い夫に生活費の引き出しをお願いして1年半・・・三人目の出産を機にマネーフォワードMEを登録して口座やクレジットカードを連携したところ、出るわ出るわATMの引き出し履歴!笑

積もり積もって300万円の支出の山が完成!(色んな意味で高っー!!!)

制裁として今は馬車馬のように朝も夜も夫を働かせています。笑

あのときマネーフォワードMEを使っていなかったら今ごろどうなっていたのかと思うと、ここで気づけて本当に良かったと心から思いました。

ATM引き出しの裏にあった「バグった金銭感覚」

家計簿アプリで見えてきたのは、毎月15回以上/1回2〜3万のATM引き出し。

無限に引き出せる「打ち出の小槌」を手にした夫は金銭感覚が完全にバグっていました。

300万の数字を突きつけると本人も青ざめる始末…「無意識な浪費」こそ見える化で一発アウトです。

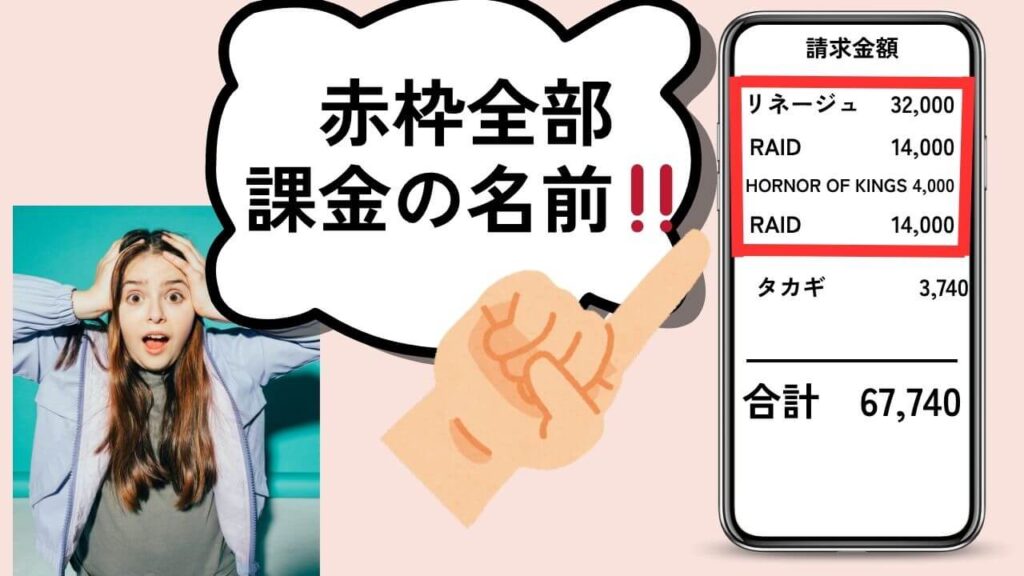

カード明細の英語・カタカナ表記には要注意!

見覚えのない英語やカタカナのクレジットカード引き落としには要注意です!

我が家の場合は「Linege(リネージュ)」に毎月数万円の支払い履歴があり、明細の内容を夫に聞くと「楽天で買ったものじゃない?」「付き合い」とのらりくらり・・・

支払いが半年程続いて不審に思い、問い詰めると「ゲーム課金」と白状したこともあります。

浪費家のパートナーがいる場合は、英語やカタカナの請求にも目を光らせましょう。

夫婦の財布管理、ここに落とし穴あり!!

家計管理は「一元化」+「可視化」が鉄則

現金の引き出しや児童手当の振替手続きは夫、通常の買い物やカードの引き落とし確認は私がやるという「分担性」で管理していました。

作業量は半分になりますが、結果として夫を「貯金使い放題」にさせてしまいました。

管理は一人で、見直しは二人ですれば良かったと後悔しています。

口頭確認では防げない!数字での共有が大事

私のズボラが災いして、引き出した金額を旦那には口頭で確認するだけでした。

完全に夫を信用して通帳チェックまでしていなかったのが原因です・・・

支払いや現金引き出しを分担する場合は、相手が行った内容を通帳で確認しましょう。

数字と感情は分けて考えないと痛い目にあいます!笑

手書き家計簿で限界感じてない?アプリ管理のすすめ

継続するにはもっとラクをしなければ続かないです。

家計簿アプリなら現金以外の全ての情報を自動で記録・管理・比較できて、見たい時にすぐに確認できるので、この時代使わない手はありません。

アナログの家計簿で限界を感じた理由をまとめてみました

- 通帳・カード明細のチェックが面倒

- 収入・支出・貯金の把握までできなかった

- 家計簿をつけるのが精一杯

通帳・カード明細のチェックが面倒

現金の引き出しやクレジットカードの明細をチェックして記入(または入力)すると手間と時間がかかります。

カードの請求が確定してから記入になるので、タイムラグも出て入力を忘れてしまうことも・・・

家計簿をつけても支出全体が見えない

収入と支出を計算して貯金額を出していたのですが、アナログでの計算はズレる!笑

支出の全体を見るには、アナログは時間もかかるし管理も面倒でした。

収支のバランスが掴めずモヤモヤが残る

今の支出をつけることで精一杯になり、収支の見直しをする余裕はなし。

アプリ管理に出会う前の私は「続かない・見返さない・面倒くさい」で、すぐに挫折して”家計管理以前のつまずき”に悩んでいました。

アナログ家計簿で挫折してばかりの私がどうやって第一歩を踏み出したのか?そのときのことを正直に書いた記事がこちらです👉\忙しくても家計簿は続く!簡単×ズボラ子持ち主婦の続けるコツ3選/

無料版マネーフォワードの活用術|我が家の設定例

私が無料版をどのように使用しているか、最大限に活用できるようにする工夫1つとマネーフォワードMEの活用ステップ4つご紹介します。

設定→家計簿の集計期間を設定してから使ってね

クレジットカードは1枚、銀行は1〜2つに集約

無料版のマネーフォワードMEで連携できるのは4つまでと制限があります。

家計管理を網羅させるためにも夫婦それぞれでクレジットカードは1つ、銀行は2つのみとルールを決めて他は全て解約しました。

使用する銀行やクレジットカードを絞ると収支の抜け穴がなくなるだけでなく、無料版マネーフォワードMEの連携数内に収めることもできるので一石二鳥!

- 三井住友カード × 住信SBIネット銀行

- 楽天カード × 楽天銀行

楽天銀行と住信SBIネット銀行はマネーフォワードMEとの連携も抜群!手数料や利便性がいいのでおすすめです。

私は楽天カード×楽天銀行の組み合わせを使用しています

STEP1|銀行・クレジットカードを連携する

初期設定で銀行とクレジットカードを連携させたら、家計管理が6割自動で終わりますよ!それぞれの登録方法を説明します。

銀行の登録方法

- 画面下の「口座タブ」を押す

- 右上の「+追加」ボタンを押す

- 「銀行」を押す

- 「銀行名」を押す

- 「 〇〇銀行と連携する」を押す

- ユーザーIDとログインパスワードを入力

- 支店名と口座番号入力

- 登録完了!

クレジットカードの登録方法

- 画面下の「口座タブ」を押す

- 右上の「+追加」ボタンを押す

- 「カード」を押す

- 登録したいカードを選択

- 「ユーザIDとパスワード」を入力→”連携する”を押す

- 連携に成功しました!と画面表示されたら登録完了

※楽天カードの場合、そのまま同じログイン情報で楽天市場(my rakuten)を連携できます の「連携する」を押しておきましょう

私がリアルに選んだ連携先は以下の4つ!

- 夫の楽天カード

- 私の楽天カード

- 夫の楽天銀行

- 夫の地方銀行

連携の3/4は諸悪の根源でもある夫まわり!笑

クレジットカードを連携すると、カード支払いの明細が全て自動反映されます。

主要銀行を登録すれば、給与振込・引き落とし・累計資産総額が全て自動反映されます。

私が旦那の浪費に気付けたのもこの口座連携があったおかげ!

クレジットカードと銀行をそれぞれ集約したことで、たとえ4つしか連携できなくても「いつ・誰が・どこで・何を・どのように使ったか」が自動でクリアに見えるようになりました!

STEP2|レシートの読み取り機能を使用

現金で使用したものはアプリに自分で反映させる必要があります。レシートを撮影して読み取る機能が搭載されているので、とっても簡単!

うまく読み取りできないときは手入力でもOK!

ホーム画面のアイコンからレシートを読み込む方法

- 携帯のマネーフォワードMEアイコンを長押し

- 「レシートを撮影する」を押す

- レシート全体が入るように撮影

(長い場合は右下の「長いレシート」を押す) - 店舗タブの「未分類」を押してカテゴリを選択

- 内容を入力に店舗名を入力

- 保存

アイコン内からでも”オレンジの鉛筆マーク”を押すとレシートの読み取りが可能です

私は会計後にすぐレシートを読み取り入力する

無料版のマネーフォワードMEを導入してからは、レシートは会計後すぐに読み取るようにしています。

お財布にしまうことなくその場で読み取りするので、即破棄ができてお財布の中身もスッキリ!

レシートの読み取りから入力まで、慣れれば10秒!

STEP3|月ごとの予算を設定する

毎月の手取り給与から、いくら貯金したいのか予算を設定します。

こちらも無料で設定できるので活用していきましょう!

一度設定すれば予算は継続されるので、毎月確認するだけ!

- ホーム画面の「今月の予算」を押す

- 「設定」を押す

- 「手取り月収」と毎月貯金したい金額」を入力して”次へ”

- 固定費と変動費の項目を分けて”次へ”

- 予算を立てる

- それぞれの項目ごとに予算の金額を入力して保存する

STEP4|ホーム画面で家計全体を「把握する」

ステップ1〜3で行った銀行・クレジットカード連携・レシート入力・月の予算設定をもとにした家計簿の収支を「把握」していきます。

ホーム画面には「資産総額」「今月の家計簿」「今月の予算」「年間の固定費の見直し」に分かれて表示されるので、それぞれ隙間時間で確認するようにしています。

ホーム画面でスクロールしていくと「ウィークリーレポート」があって、1週間の支出のレポートまで作成してくれるんです!

ここまで無料でできるなんて・・・と驚きの連続!もうアナログ家計簿には絶対戻れません。笑

もっと詳細の比較が見たい方は有料プランを検討しましょう!

まとめ|家計管理は” 無料でラクして見える化 ”が最適

忙しさにかまけて家計管理を疎かにしていた私ですが、無料版のアプリを使っただけで300万の引き出しがわかり、日々の収支がその場でわかる…ここまで変わりました!!

「うちも、もしかして・・・?」と思ったら、まずは口座とカード連携だけでも試してみてください。

収入・支出・貯金が見える化すると、気づけることが今よりも間違いなく増えるはず!

夫婦で足並みを揃えて、未来の打ち出の小槌を手にできるように行動していきましょう!

はなまるママのQ&A|夫婦家計のリアルな疑問に答えます

Q1:家計管理って何から始めたらいいの?

A:まずは家庭で「何にどのくらい使っているか」を把握するところから始めましょう。

家計簿が継続できるようになると、項目ごとの平均金額がわかるようになります

Q2:夫の支出だけ見れるの?

A:できます。旦那さんの口座やクレジットカードだけをグループ化して確認することが可能です。

表示させたくない口座を非表示にすることもできるよ

Q3:夫婦で共有できますか?

A:できます。パスワードやログイン情報を共有して、お互い同じ画面で確認が可能です。

同じアカウントだと編集(削除)もできてしまうから気をつけよう!

Q4:無料版で物足りなくなったら有料版に切り替える価値はある?

A:有料版も価値があります!連携数の上限がなくなったり、データの長期保存が可能になります。

本格的に家計管理を極めたい場合は無料版で試してから切り替えを検討するのもGood!

少し難易度が上がるから無料版でまずは練習してみてね

Q5:マネーフォワードMEに個人情報を入れても大丈夫?

A:口座やクレジットカード連携をする際に、取引パスワードを入力する画面はありません。

不正アクセスやサービス連携を起因とした情報漏洩も現在確認されていないので、安心して利用できます。

不審なメールは開かないこと!